4月光伏产业链价格:全链降价,全线亏损

4月光伏产业链价格:全链降价,全线亏损

图片系 AI 生成

去年,光伏遭遇全链 " 降价潮 ",让不少企业业绩高度承压。今年初,行业本来还在探讨硅料价格走高能否引领全链反弹,上游企稳何时能传导至终端组件价格上,但到了 3 月、4 月,却再次演绎出全链降价走势,连此前被认为步入回升区间、相对坚挺的硅料也遭遇惨跌。

硅料:全线大跌超 25%,价格已降至企业现金成本位

今年一季度,硅料本是光伏主材中涨势最好的环节,虽然到 3 月底出现了几乎无成交的状况,但就整季来说,各品类硅料均有 1.9% 以上的涨幅,N 型棒状硅涨幅更是高达 6.3%。

到 4 月初情况却突然变化,按照中国有色金属协会硅业分会当时披露的数据,N 型棒状硅在 4 月首周出现了 15.95% 的环比下跌,N 型颗粒硅价格环比降幅也达到了 8.49%。SOLARZOOM 智库则表示,根据调研,4 月初硅料市场愈发混乱,有新产能投放的硅料企业报出低价,部分中小硅料企业或新投放产能的 N 型硅料甚至出现低于 50 元 / 公斤的价格。随着硅片出现减产预期,硅料投产不断增多,再考虑到区域电价上调、累库增加等因素,目前 N 型市场报价已贴近大部分厂商的成本价,硅料企业面临的生存压力陡增。

随着时间推移,多晶硅企业逐步开始签订新一轮订单,虽然签约量大增,但硅料价格却难逃全线下降魔咒,这种情况也几乎持续了整月。根据硅业分会在 4 月下旬公布的数据,P 型致密料成交价格区间为 4-4.5 万元 / 吨,成交均价为 4.28 万元 / 吨,较 3 月底下跌了 28.7%;N 型棒状硅成交价格区间为 4.5-5.2 万元 / 吨,成交均价为 4.92 万元 / 吨,较 3 月底下跌了 31.8%,是跌幅最大的品类;不过,N/P 棒状硅价差收窄至了 0.41 万元 / 吨。N 型颗粒硅方面,最新成交价格区间为 4.2-4.4 万元 / 吨,成交均价为 4.3 万元 / 吨,较 3 月底下跌了 28.5%。

硅业分会还在分析中点出了硅料企业当前面临的严峻情况,称目前硅料价格已经到了大多数企业的现金成本位,甚至跌破部分企业现金成本位。而且,根据行业反馈情况来看,硅料现价的跌幅仍不及下游预期,也未见硅片厂抄底迹象,再加之硅片环节的减产预期,5 月硅料价格面临的压力恐怕仍会较大。数字新能源 DNE 预测称,硅料价格短期难以回升,但继续大幅下挫的可能性也不大。

硅片:价格继续下跌,减产初见成效

硅片方面,今年 1、2 月本有企稳趋势,但供应过剩情况仍然存在,且产量持续激增,这也导致该环节在 3 月遭遇 10% 以上的大跌,成了光伏产业链主环节中率先 " 陷落 " 的部分。

到了 4 月,硅片价格仍在下探,部分品类的波动幅度甚至更大。从最新披露的数据来看,P 型 M10 单晶硅片成交价格区间为 1.6-1.7 元 / 片,成交均价为 1.63 元 / 片,较 3 月底下跌了约 7.3%;N 型 M10 单晶硅片成交价格区间为 1.5-1.65 元 / 片,成交均价为 1.55 元 / 片,较 3 月底下跌了约 8.5%;P 型 G12 单晶硅片成交价格区间为 2.1-2.15 元 / 片,成交均价为 2.13 元 / 片,较 3 月底下跌了约 14.4%;N 型 G12 单晶硅片成交价格区间为 2.1-2.3 元 / 片,成交均价为 2.18 元 / 片,较 3 月底下跌了约 4%。

目前,硅片价格仍在硅片厂商现金成本上下波动,这也导致了部分企业转变策略,除了减产去库存外,部分专业化企业加大了来料加工业务比例,以此抵抗降价压力;部分垂直一体化龙头则降低了自产比例,转而在市场中采购硅片,修复业绩报表。此外,硅业分会还提及,4 月国内硅片产量为 62.35GW,环比下降 10.6%,延期、减产成为普遍现象,目前硅片库存已减少至半月以内。SOLARZOOM 智库也表示,随着企业陆续减产,市场开始有硅片挺价的声音。不过,在 3 月光伏装机出现罕见同比下降后,处于硅片下游的电池、组件对价格可能更加敏感,观望情绪也可能影响硅片止跌企稳的速度。

电池片:价格缓慢下行,代工模式挤压直销售价

电池片是一季度光伏主材中波动幅度最小的环节,无论是 P 型还 N 型,跌幅都在 3% 以内。

不过,在上游大跌后,此前价格就已松动的电池片,在 4 月也遭遇了更大压力。根据 InfoLink 的数据,截止 4 月底,单晶 PERC(182 mm)成交价格区间为 0.32-0.36 元 /W,成交均价为 0.34 元 /W,较 3 月底下跌了约 8.1%;单晶 PERC(210mm)成交价格区间为 0.35-0.37 元 /W,成交均价为 0.36 元 /W,与 3 月底几乎持平;N 型 TOPCon 成交价格区间为 0.39-0.41 元 /W,成交均价为 0.4 元 /W,较 3 月底下跌了约 13%。

目前来看,上游硅料、硅片价格急跌,叠加下游需求端的观望态度,是电池片环节价格承压的主要原因,这点以正逐步释放产能、扩大市占率的 N 型产品最为典型。此外,P 型电池由于供应减少但需求仍在,所以价格降幅较小,而且,由于硅片价格降幅更大,电池厂的盈利水平反而得到修复,大尺寸 PERC 甚至一度出现回升。不过,毕竟目前行业主流是 "N 型替代 ",PERC 即使在短期具备更好的盈利水平,也难以影响迭代大趋势,所以多家调研机构表示,大多电池厂只是暂缓了 PERC 产线的停产计划,而并无新增扩产情况出现。

与硅片环节一样,价格水平的变化导致了企业策略的调整,根据 InfoLink、SOLARZOOM 等机构的调研,不少组件厂目前倾向通过直接采购硅片来找电池厂代工,这对电池环节的直销价格形成影响,而在电池、组件均有布局的企业,则会获得一定空间。此外,在全链降价的大背景下,下游组件厂、终端装机的观望情绪愈发明显,电池片作为中间环节,很难走出独立行情。

组件:企稳预期被打破,价格再次走低

组件环节,今年 2 月、3 月价格本已十分稳定,短暂终结了去年下半年以来的持续下跌,龙头企业也不断尝试提价。但在上游纷纷 " 沦陷 " 后,4 月份组件还是没能挺住。根据 InfoLink 公布的数据,目前单晶 PERC(182mm,双面双玻)成交价格区间为 0.78-0.9 元 /W,成交均价为 0.87 元 /W,较 3 月底下跌了 5.4%;单晶 PERC(210mm,双面双玻)成交价格区间为 0.8-0.92 元 /W,成交均价为 0.89 元 /W,较 3 月底下跌了 6.3%;TOPCon 成交价格区间为 0.82-0.98 元 /W,成交均价为 0.92 元 /W,较 3 月底下跌了 4.2%;HJT 成交价格区间为 0.97-1.18 元 /W,成交均价为 1.15 元 /W,较 3 月底下跌了 4.2%。

根据行业反馈,分布式项目组件价格、集中式电站组件招投标价格均出现松动,在 4 月 12 日华电集团光伏组件项目集采开标中,最低报价已低至 0.76 元 / 瓦,再次创下新低,也对市场均价形成冲击。此外,晶科能源(688223.SH)、天合光能(688599.SH)等大厂也在 4 月中旬纷纷下调了产品价格,降幅在 1-2 分 /W。根据 InfoLink 的观察,目前组件探涨难度较大,四月底一线厂家仍坚守 0.88 元人民币的底线交付水平,中后段则仍有低于成本线的交付价格。对于后市来说,预计 5 月的价格较难维持原先价位水平,部分组件厂家规划减产五月份排产来控制价格跌势。

光伏再次出现全链降价,无疑对企业业绩形成极大压力。实际上,从今年一季度业绩来看,不少龙头企业就已出现亏损,典型如硅料环节龙头通威股份(600438.SH)一季度亏损 7.87 亿元,硅片双寡头之一的 TCL 中环(002129.SZ)亏损 8.8 亿元,另一大寡头同时也是垂直一体化巨头的隆基绿能(601012.SH)更是受计提减值等影响大亏 23.5 亿元,电池龙头爱旭股份(600732.SH)亏损 9122 万元,此前业绩尚坚挺的组件巨头晶澳科技(002459.SZ)一季度也亏了 4.8 亿元。即使仍能盈利的企业,其净利表现也多出现大幅下滑,比如硅料环节的大全能源(688303.SH)净利同比下滑 89%,就连在 "N 型替代 " 大潮中顺风顺水的天合光能和晶科能源也纷纷遭遇了 70.8%、29.1% 的净利同比下降。龙头尚且如此,其他中小厂商的日子就更加难过。硅业分会分析称,从全产业链角度看,在阶段性供应过剩的背景下,从硅料到组件的主环节均跌破生产成本,短期内市场呈现出非理性竞争态势。

此外,值得注意的是,虽然今年一季度下游光伏装机仍有 36% 的同比增长,但单看 3 月份的话,光伏新增装机容量为 9.02GW,出现了 32% 的同比下降,这也是多年来装机月增速首次下降,如果下游需求持续走低,那么对上游制造厂商来说无疑更是 " 雪上加霜 "。(本文首发于钛媒体 APP,作者|胡珈萌,编辑|刘洋雪)

-

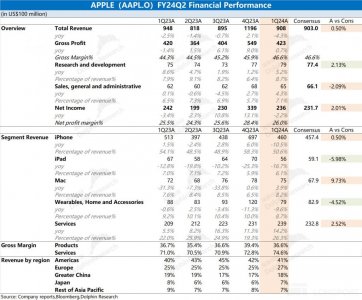

- 苹果:iPhone 卖不动,祭出回购大杀器

-

2024-05-05 01:59:53

-

- 七大重点看私募新规,8月1日起,私募展业一定要避开这些红线

-

2024-05-04 01:05:18

-

- 企业家摆拍成焦点 北京车展陷入流量狂欢

-

2024-05-04 01:03:03

-

- 对话蔚来李斌:ET7要攻克BBA的核心“堡垒”

-

2024-05-04 01:00:46

-

- 安克创新:“吸金王”背后有隐忧

-

2024-05-04 00:58:30

-

- 对话广汽埃安古惠南:造车这么卷,新入局者才更有压力

-

2024-05-04 00:56:13

-

- 碰瓷40多家咖啡馆的“过敏姐”,给饮品人上了一课

-

2024-05-04 00:53:57

-

- 港股、离岸人民币齐大涨!五一假期只剩最后考验:美国非农

-

2024-05-04 00:51:39

-

- 黑蚁资本创始及管理合伙人张沛元:中国品牌出海时代即将到来

-

2024-05-04 00:49:23

-

- 投资者只想看 AI 赚钱,不想听 AI 烧钱

-

2024-05-04 00:47:07

-

- 小米好兄弟,要IPO了

-

2024-05-04 00:44:51

-

- 突然落马!清远市民政局局长陈世文被查

-

2024-04-30 17:25:48

-

- 喜茶联合中国茶叶流通协会、飞猪发布6条新茶饮文旅线路攻略

-

2024-04-30 17:23:32

-

- 湖南醴陵一鞭炮厂爆炸,致3死2伤

-

2024-04-30 17:21:17

-

- 「全球青年气候创意展」在上海展出

-

2024-04-30 17:19:01

-

- 普京称将于5月访华!中方回应

-

2024-04-30 17:16:45

-

- 俄罗斯总统普京将访华?外交部回应

-

2024-04-30 17:14:30

-

- 大连一舞厅发生放火案!犯罪嫌疑人范某(男,59岁)当场死亡

-

2024-04-30 17:12:14

-

- 黄海海域发生4.4级地震,辽宁、山东等多地有震感

-

2024-04-30 17:09:58

-

- IDC:2023下半年中国IT服务市场规模同比增长4.6%

-

2024-04-30 17:07:42

苹果Vision Pro,被华强北啃了

苹果Vision Pro,被华强北啃了 北京等地上空疑现不明飞行物!目击网友称“飞着飞着就没了”

北京等地上空疑现不明飞行物!目击网友称“飞着飞着就没了” 毛戈平7年IPO折戟,国货化妆品的出路在哪里

毛戈平7年IPO折戟,国货化妆品的出路在哪里 2831人考试2093人次替考!广州开放大学分管副校长解聘

2831人考试2093人次替考!广州开放大学分管副校长解聘 不想过年的年轻人,躲回工作中

不想过年的年轻人,躲回工作中 嘉行传媒还“行”不“行”?

嘉行传媒还“行”不“行”? 大模型浪潮不能使鬼推磨,但可以让周鸿祎、傅盛握手言和

大模型浪潮不能使鬼推磨,但可以让周鸿祎、傅盛握手言和 中产捧红的始祖鸟即将IPO,安踏捧出第二个“FILA”?

中产捧红的始祖鸟即将IPO,安踏捧出第二个“FILA”? 荣耀赵明:Magic6要在体验上超越iPhone而不是参数上

荣耀赵明:Magic6要在体验上超越iPhone而不是参数上 尼罗河在哪个国家地图上 尼罗河是什么国家的

尼罗河在哪个国家地图上 尼罗河是什么国家的